春节过后,全国疫情形势严峻,3月份以来,山东省多地爆发疫情,各地陆续执行了较为严格的防控措施使疫情得到有效控制,但防控同时行业生产经营也受到了不同程度的影响。近期,协会组织了山东地区“当前行业、企业运行状况”的电话调研,针对山东各地市玻璃深加工企业当前订单储备、询单、生产负荷、材料储备、成品库存、物流运输、和应收账款等内容作了调研了解:

一、总体情况不容乐观,疫情作为催化剂,使终端资金紧张对行业的不利影响更加凸显。

1、玻璃加工订单普遍不足。受重大活动应急响应及疫情等因素连续影响,叠加资金问题,工地开工不足工程进度缓慢,一季度末终端市场未能如期启动,新单接续不足,玻璃深加工企业普遍订单匮乏。

2、低回款率状况持续。去年年底玻璃深加工企业普遍回款较差,年后工程开工不足仍不能如期回款,资金没有正常循环,部分企业运营资金有压力,但多数企业资金状况尚可。

3、成品库存普遍较大。多地物流运输仍然受限,部分区域原片备货、成品出货受到影响,叠加工程进度缓慢,多数企业成品库存较大。

4、企业生产负荷不足。物流受限、订单不足以及成品库存积压,导致部分企业主动或被动降低生产负荷,通过轮岗轮休等方式降低开工负荷,维持人员稳定。

调研中,与其他区域行业协会交流,了解到各地面临的状况基本相近。

二、调研具体情况

1、订单储备:储备订单匮乏,询单量较少

调研的35家企业,近半数订单储备在10-15天的量;超过1个月量的不到10家;剩余10多家企业订单量1周左右,极少数企业低于一周,产业玻璃、家装、外贸订单相对充足。目前时点,如果订单储备一个月以上属于正常状态。

2、生产情况:普遍开工负荷不满

受访企业中,40%多的企业处于“半开工”或轮休模式,中小型企业因产能较小可以做到单班正常生产,部分企业利用夜班进行钢化生产。

3、库存情况:原片库存稍有不足,成品库存普遍较大

多地疫情封控,物流运输受阻、运费上涨,进货渠道受限,多数企业以消化前期存货为主,新进数量较少;近期多地封控陆续放开,物流正逐步恢复。疫情不再反复的前提下,5月份将会恢复正常运行。

多数企业成品库存较大,主要是因疫情及资金问题,工地不急用导致加工厂成品积压;部分企业按照订单交期组织生产,以此控制成品库存。

4、资金及应收账款:多数企业资金状况尚好,风险意识增强

受访企业多数反映资金情况还好,基本能做到现款现货,仅对部分老客户有一定的赊欠额度。通过客户信用分类控制、控制定金、预付款、合同履约,以及针对部分赊欠账款完善证据材料等方式尽力控制赊欠垫资及潜在的风险。

5、订单不足引发低价抢单现象。

当前订单匮乏,为了维持生产而出现了一些低价抢单现象,主要体现在现款订单。虽然阶段性经营遇困,但希望各企业仍要保障合理的利润空间、维护合理的价格水平,加强自律共克时艰。

三、后期市场

1、下半年市场预期相对乐观,订单量无忧。

微观上,市场刚需仍然存在,今年春节至今,多重因素影响下刚需订单普遍延后甚至停滞,部分订单延后释放;宏观上,一季度受多重因素影响,经济增速或将不及预期,为保障全年目标的完成,二、三季度起必然会加大政策力度以改善现状,地产适度松绑、多地取消限购等,均会对玻璃需求产生积极的作用,因此下半年加工厂订单将会比较充足。

2、疫情催化将加速深加工行业洗牌。

当前行业景气度较低,最近两年房地产全面进入了格局巨变、行业洗牌的阶段,对于玻璃的大规模需求不再。再加行业本身生产企业产业链延伸提速、大中型加工企业优势凸显、充分竞争导致需求方选择挑剔,叠加疫情的催化作用,玻璃深加工行业的洗牌或将加速。产品、资金、销售渠道、材料成本、品质等各方面都不具优势的企业,抗风险能力更差,在需求萎缩、竞争加剧、客户选择升级的环境下,赖以生存的边际效应越来越小。

目前行业景气度较低,企业经营遇到困难,企业应做好内部管理、合理管控成本、通过培训学习提高人员技能提升工作效率,为市场启动后的全力生产做好准备;基于长远考虑,企业应清晰判断未来行业趋势,理清企业自身优劣势,着眼于生存和发展做好合理的中长期规划,持续增强竞争力和抗风险能力,为企业持续发展奠定基础。

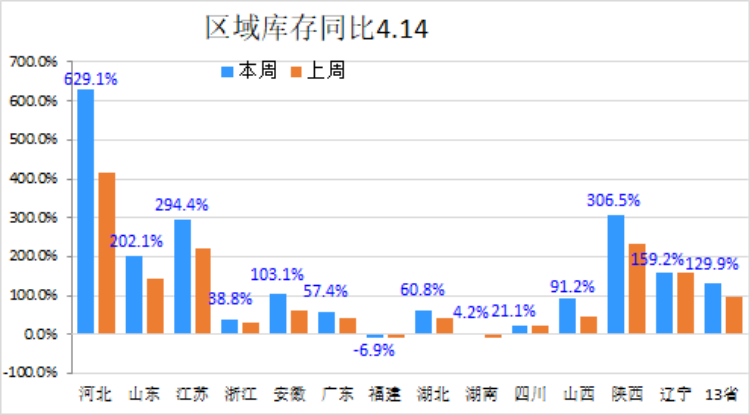

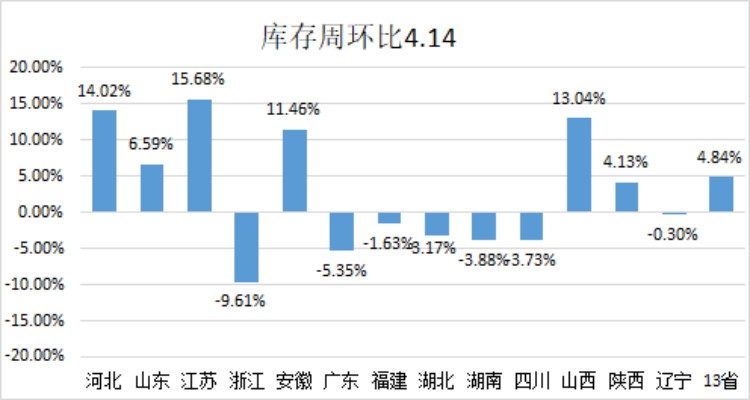

附近期行业数据

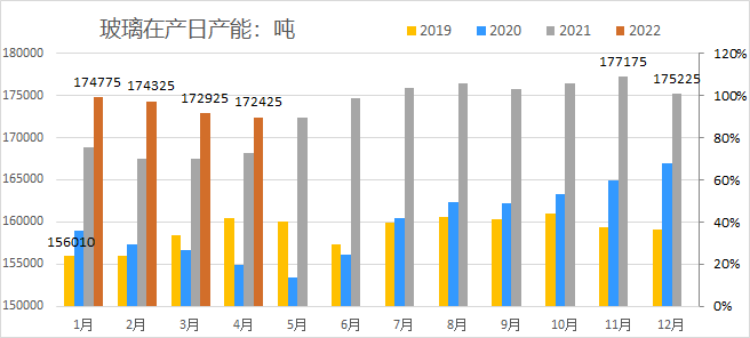

1、在产日产能:高位回落或将持续。多条窑龄到期线将陆续冷修,新线投产暂缓。同比+2.6%,较上年末-1.6%。

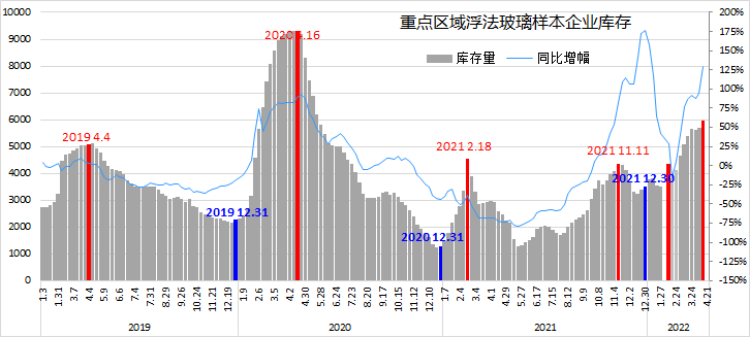

2、行业库存:持续攀升压力显现。疫情影响运输不畅、需求延后、市场启动乏力;下游存在适度补货需求,真正降库仍需时日。同比+129.9%,比年初+69%。

3、行业价格:春节后持续回落近期趋稳,市场恢复后补货带动将有小幅反弹。

【声明】本公众号目的在于发挥媒体公益性,向公众传递更多玻璃及相关行业信息;部分内容来自互联网,无法鉴别图片、文字等知识版权;所刊发的内容仅供参考,不构成任何投资、法律、会计或税务的最终操作建议;

转载内容版权归原创作者所有,若来源标注错误或涉嫌侵权,请与本平台联系,我们将在规定时间内给予更正、删除等处理